¿Te has preguntado cómo se vuelve impagable una deuda? La respuesta muchas veces está en el interés moratorio, algo que muchos pasan por alto hasta que la deuda se sale de control. Te contamos qué son los intereses moratorios, cuál es la diferencia con el interés ordinario, cómo se calcula el interés moratorio y cómo te afecta realmente.

¿Qué es el interés moratorio?

Los intereses moratorios son una penalización por no hacer tu pago a tiempo. Esta tasa suele ser demasiado alta, lo que hace que la deuda se infle rápidamente y en algunos casos, llega a ser impagable.

Eso sí, no es lo mismo atrasarse un día, que 3 meses; a mayor tiempo de atraso, más crecen los intereses ya que se calcula interés moratorio por cada día de atraso. Además, en muchas ocasiones atrasarte con tu pago podría implicar comisiones adicionales, eso dependerá del producto crediticio que tengas.

¿Qué diferencia hay entre intereses ordinarios y moratorios?

Los intereses ordinarios, son los que pagar por el hecho de tener un crédito. En este caso, tú tienes un poco de influencia en la tasa, ya que dependerá de qué tan bueno sea tu historial crediticio, por eso es importante tener un historial crediticio sano. Entre mayor sea tu puntaje, obtienes mejores productos y tasas de interés más bajas.

Por otro lado, los intereses moratorios sólo se aplican cuando no cumples puntualmente con tu pago. Usualmente el interés moratorio es mucho más alto que el interés ordinario. Así que, básicamente, los dos son intereses, pero los moratorios sí puedes evitarlos. Siempre que pagues a tiempo y el total de tu deuda, no deberías preocuparte por ellos.

Sin embargo puede suceder que te te atrases en algún momento debido a algún imprevisto; es importante que siempre tengas en mente que entre más tiempo tardes en pagar, más crece el interés moratorio.

Fórmula para calcular los intereses moratorios

No hay una fórmula estándar para calcular los intereses moratorios, sin embargo todos los productos financieros (préstamos, tarjetas de crédito, etc.) tienen que especificar su propio cálculo en tu contrato.

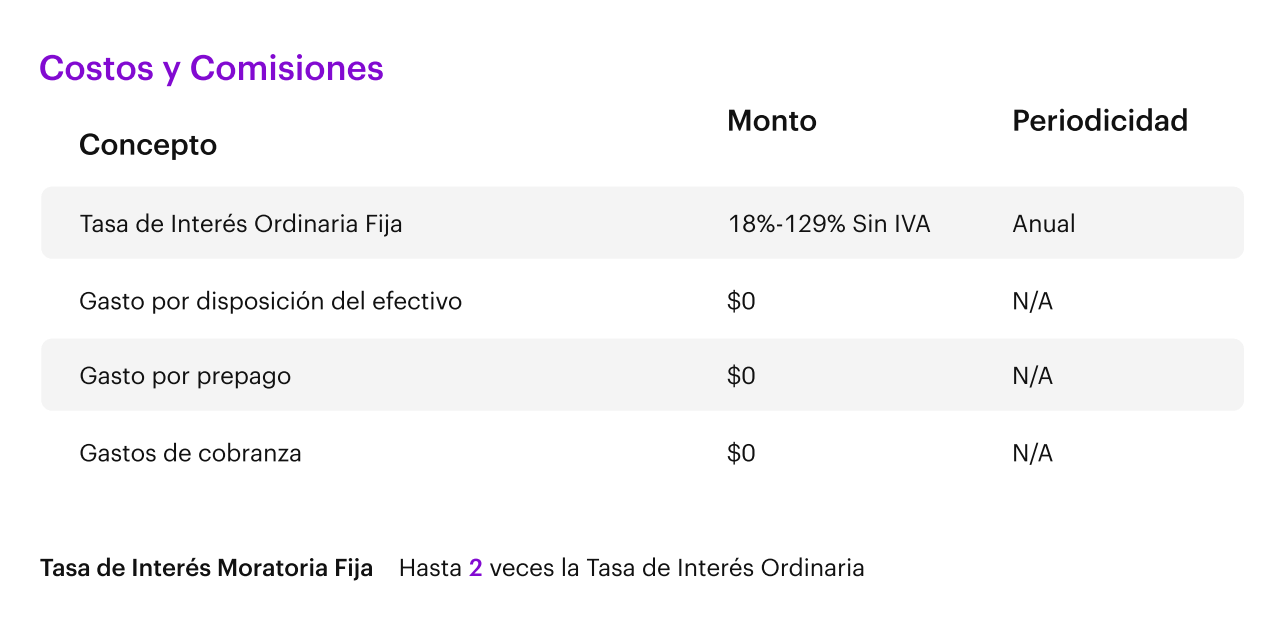

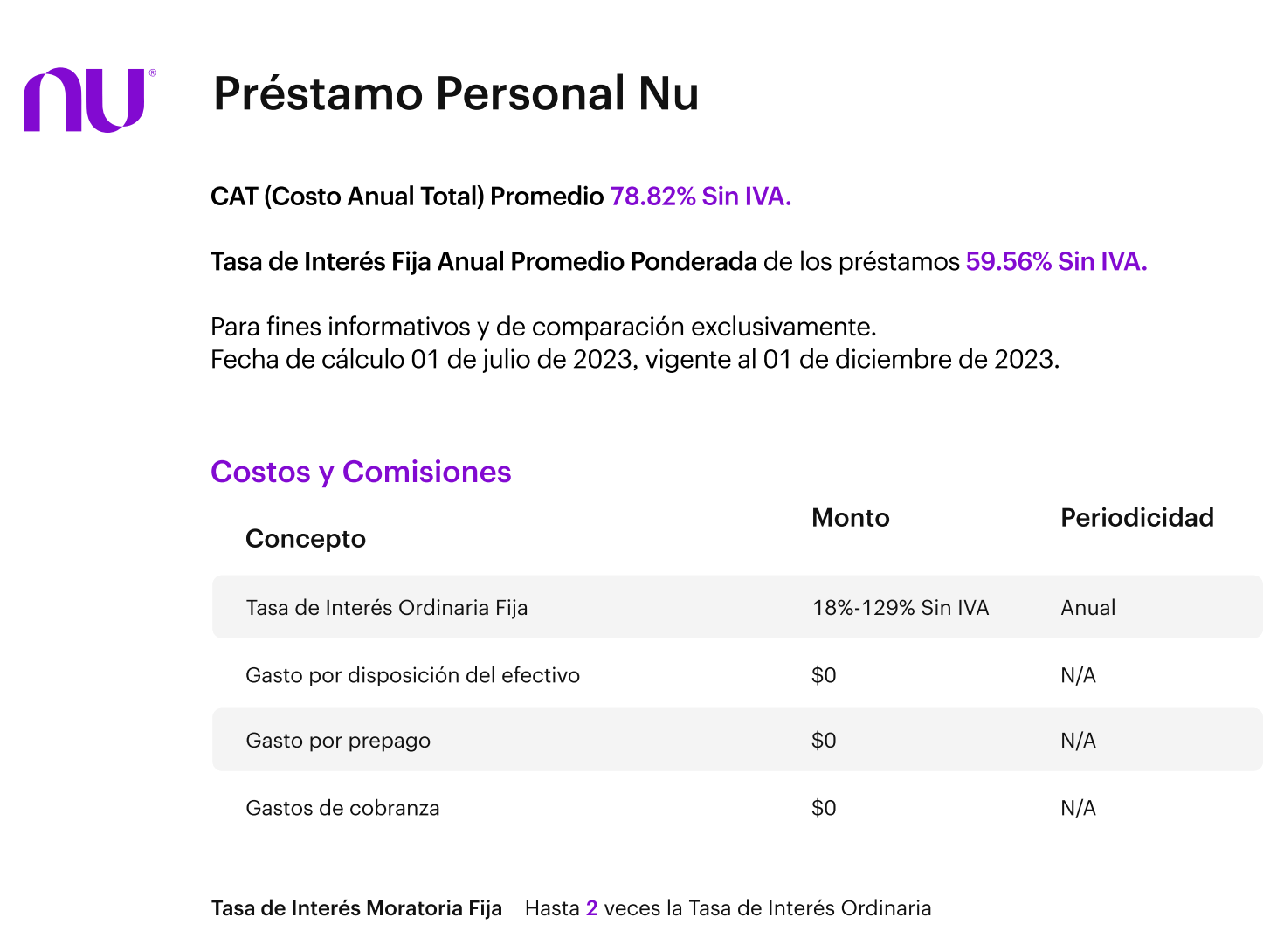

Varios cálculos toman como base la tasa de interés ordinaria, por ejemplo en la imagen vemos la tasa del préstamo personal Nu, que es de la tasa ordinaria multiplicada por 2 + IVA. Suponiendo que tu tasa es de 75%, tu interés moratorio sería de 150% + IVA, es decir: 166%

¿Hay un límite legal de los intereses moratorios?

En México no hay un límite establecido para los intereses moratorios, ni está estandarizada una sola forma de calcularlos, sino que cada entidad crediticia, establece los suyos. Mismos que aceptas al firmar el contrato de préstamo o tarjeta y deben estar mostrados claramente en ese documento. Si no es así, puedes acercarte a la CONDUSEF para pedir apoyo.

A pesar de que no existe un límite en los intereses moratorios, si hay una regla: no deben ser desproporcionados respecto a la tasa de interés ordinaria. Si la tasa de interés ordinaria es elevada, los intereses moratorios también lo serán. Lo común es de 1.5 veces hasta el doble de la tasa ordinaria.

¿Dónde puedo ver la tasa de interés moratorio?

Siempre debe estar presente y ser clara dentro del contrato de tu producto financiero. Muchas veces está en el apartado de los intereses y puede mostrarse de esta manera:

¿Cómo me afecta pagar intereses moratorios?

Como dijimos desde un principio: es la manera más rápida para inflar tu deuda y el camino para que se vuelva impagable si dejas pasar mucho tiempo.

Además, como estarías en atraso, tu falta de pago se podría reportar ante Buró de Crédito. Lo que afectaría tu puntuación, incluso si después te pones al corriente.

Independientemente de esto, es probable que empieces a recibir llamadas de cobranza invitando a pagar lo más pronto posible, que en algunos casos pueden ser muy insistentes y hasta molestos. Conforme pase el tiempo, estas llamadas pueden ser también para tus referencias, y si tu préstamo tiene un aval, se contactará para que responda por ti.

Así que llegar al punto en el que te cobren intereses moratorios puede no solo dañar tus finanzas, sino tu bienestar y hasta tus oportunidades en el futuro.

¿Qué hago si me cobraron intereses moratorios?

¡Pagar tan pronto como puedas! Yo sé que no es tan sencillo como suena, pero debes hacer un esfuerzo y hacer por lo menos un abono lo más pronto posible. De ese modo, tu acreedor ve tu voluntad de pago. Si tuviste un imprevisto que te impide pagar pronto, abre la conversación y contacta tú primero para buscar una solución.

En algunos casos, puedes negociar una fecha de pago, en otras incluso podrías conseguir un plan de pagos parciales. Eso sí, no siempre se logra negociar exitosamente, especialmente cuando se trata de bancos. ¡Pero no pierdes nada intentando!

Recuerda que si ya te atrasaste, el tiempo es el factor más importante. Intenta abonar cuando menos el equivalente a tu pago mínimo o lo que esté en tus posibilidades.

¡Si está en tus manos, evítalo!

El mejor consejo que puedo darte es que hagas lo posible por no llegar al atraso de tu pago. Recuerda que el pago mínimo es, al fin de cuentas, un salvavidas para no llegar a este punto.

Si de plano sientes que no lograrás pagarlo o no estás dispuesto a regalar dinero pagando intereses y todavía no te has atrasado… ¡Digitt te salva!Podemos cubrir la deuda de tus tarjetas de crédito con una tasa de interés menor y con un plan de pagos fijos dentro de tus posibilidades.