El retiro es una etapa importante en la vida de todos, aunque quizá todavía la veas muy lejana, es importante prepararse. El momento en el que dejamos de trabajar después de muchos años de esfuerzo y dedicación es al que se le conoce como retiro y eventualmente todos lo alcanzaremos. En México, la jubilación es un tema para el que debemos comenzar a prepararnos desde que iniciamos la vida laboral.

¿Cómo funciona el retiro en México?

Las condiciones del retiro pueden variar, por ejemplo para algunos empleados de gobierno existe la modalidad de jubilación, en donde recibirán durante su vejez un gran porcentaje o el mismo sueldo que percibían. También para este tipo de empleados existe la posibilidad de jubilarse en función de los años de servicio que tengan en su empleo.

Para el resto de personas que tengan un empleo por parte de alguna empresa privada, la modalidad de jubilación no está disponible, sino el fondo de retiro y en algunos casos una pensión por parte del IMSS. Se crea tu fondo para el retiro desde que la persona tiene su primer empleo formal, donde un porcentaje de las deducciones que se hacen a su nómina se irá a ese ahorro y su patrón pondrá otro porcentaje.

¿Porqué es importante ahorrar para el retiro?

El ahorro para el retiro es como un fondo que hacemos crecer durante nuestra vida laboral. Es dinero que guardamos para asegurarnos de tener suficiente para vivir cómodamente cuando dejemos de trabajar. Como mencionamos antes, un porcentaje lo pone por ley tu patrón o la empresa para la que trabajas, pero siempre tienes la posibilidad de ahorrar por tu cuenta haciendo abonos a este fondo, o incluso crear un fondo de inversión privada con este fin.

¿Qué es la jubilación?

Todos los trabajadores sueñan con el día de su jubilación, pues este será el momento en el que puedan cesar sus labores y comenzar a descansar mientras siguen gozando de un sueldo mensual. Desafortunadamente esta modalidad ya no está disponible para muchísimos de los mexicanos, a excepción de los que trabajaron para sectores gubernamentales o algunas empresas privadas y reciben a partir de los 60 años entre el 65 y 90% de su sueldo y el 100% después de los 65 años, solo si empezaron a trabajar antes del 1 de julio de 1997, según la Ley IMSS de 1973 y la Ley del ISSSTE 2007, que le da a sus empleados con 30 años de servicio el 100% de su sueldo.

Probablemente tus padres y abuelos estén gozando de esta modalidad, pero para nosotros el futuro será muy distinto.

Si no te toca jubilación…

Entonces te toca retiro. Esto irá directamente ligado al reporte del IMSS de las semanas que hayas trabajado durante tu vida (por eso es importante que tu empleo te inscriba al IMSS y te dé de alta con tu sueldo actual). Para ser candidato a recibir una pensión debes tener por lo menos 1,250 semanas de cotización, aproximadamente 24 años laborales. El monto que recibirás toma el promedio de tu sueldo en las últimas 250 semanas de cotización.

En muchas ocasiones este monto suele ser insuficiente para mantener el nivel de vida que tenías a los 30, además de la inflación y los gastos de salud que implique tu edad al retirarte. Es por ello que existe la opción de ahorrar por tu cuenta o hacer aportaciones voluntarias, con el fin de poder disponer de más dinero en la vejez.

¿Cuánto debo ahorrar para mi retiro?

Cuánto ahorrar para tu retiro depende de varios factores, lo que quieras ahorrar dependerá de los años que esperes vivir después de tu retiro y de cuánto dinero necesitarás para vivir cómodamente.

En México, se espera que las mujeres mexicanas vivan hasta los 78 años, mientras que los hombres hasta los 72, en promedio.

Además, con los avances médicos cada vez sube más nuestra esperanza de vida. El problema de esto, es que la mayoría de los mexicanos ahorran los suficiente para mantenerse durante estos años de vida adicionales. Por esto mismo, una gran parte de la población mexicana debe trabajar más allá de los 65 años de edad.

Calcula tu ahorro para el retiro

Una fórmula simple para calcular cuánto debes ahorrar para el retiro, es multiplicar los años que crees que vas a vivir después de cumplir 65, por 70% de tus ingresos anuales justo antes del retiro.

Tomemos como ejemplo a una mujer mexicana que gana $50,000 mensuales justo antes de retirarse. Así sería su cálculo:

12 (años más de vida) * 50,000 (pesos) * 12 (meses en el año) * 0.7 (70%) = $5,040,000 para mantener su estilo de vida actual.

La realidad es que este monto estaría fuera del alcance para la mayoría de las personas. Por esto mismo es muy importante comenzar a ahorrar desde una edad temprana.

¿Cómo comenzar a ahorrar para el retiro?

Hay dos rutas principales que puedes tomar para comenzar a ahorrar… y ninguna manera incluye ahorrar bajo el colchón o con métodos informales. Lo ideal para estos casos son las Afores y los Fondos de Ahorro para el Retiro Privados.

Ahorrando para tu retiro en una Afore

Esta es la opción que tiene la mayor parte de la población que ha trabajado y cotiza ante el IMSS o ISSSTE. Al haber cotizado con alguna de estas instituciones, ya tendrás una cuenta de Afore asignada desde el primer empleo formal que tengas.

Es posible, que como muchas personas, no sepas en qué Afore estás. No te preocupes, es fácil conocer cuál Afore te corresponde. Además puedes cambiarla una vez al año a la que tú prefieras, las Afore son administradas por distintas entidades bancarias y eres libre de elegir la que prefieras. Checa tus opciones.

Para conocer en qué Afore estás, tienes distintas opciones:

- Entrar a www.e-sar.com.mx

- Llamar a SARTEL al 55 1328 5000

- Descargar la app AforeMóvil

Las Afores se encargarán de administrar tu pensión. Sin embargo, la gran mayoría de los mexicanos perciben solamente $8,000 de pensión. Solamente 5% perciben más de 10 salarios mínimos de pensión. Por eso es recomendable complementar tu ahorro en tu Afore con inversiones o un ahorro adicional.

Ahorra para tu retiro en un fondo privado

El otro método es a través de una aseguradora privada como Seguros Monterrey, MetLife Seguros, o GNP.

Las empresas de seguros privados tienen fondos de ahorro especializados para el retiro. Son instrumentos muy recomendables ya que los fondos son garantizados. Esto significa que la aseguradora tiene la obligación de entregarte tus ahorros a la hora de tu retiro además de garantizar un rendimiento adicional.

El gobierno obliga a las empresas de seguros privados a mantener una enorme cantidad de reservas monetarias para poder garantizarles a sus clientes un ahorro seguro y garantizado. Así que puedes tener la seguridad de que ese dinero te llegará en el momento adecuado.

Además, ciertos planes de retiro ofrecen beneficios fiscales a sus ahorradores. Es decir, cuando hagas tus aportaciones anuales a tu plan de retiro, podrás hacer deducciones de impuestos.

Sin embargo, es importante que se conozca que este tipo de planes de retiro privados pueden llegar a ser más caros que un ahorro tradicional en Afore. Esto es porque estos planes de retiro incluyen un seguro de vida como parte del plan.

¿A qué edad empezar a ahorrar para el retiro?

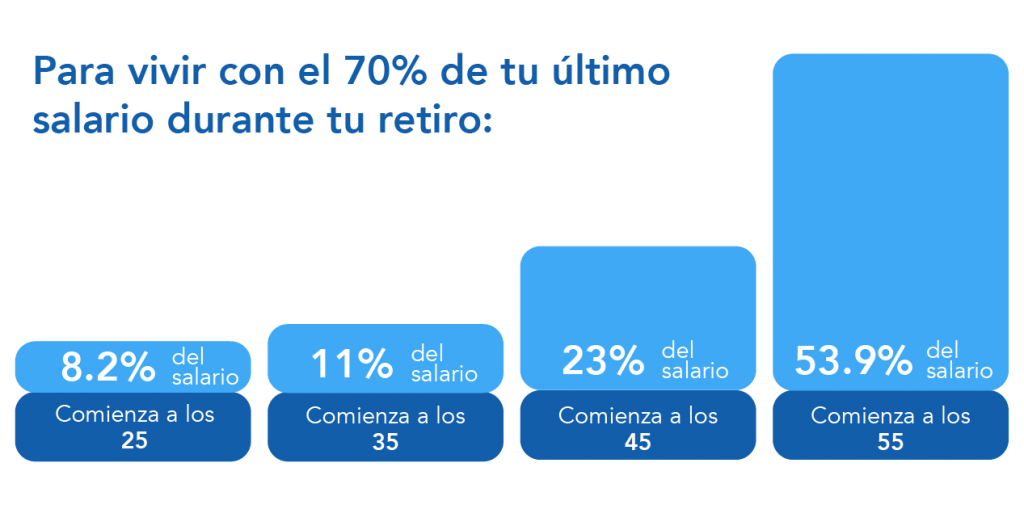

Entre más pronto comiences a ahorrar, ¡mejor! En realidad cuanto más joven comienzas, tienes más años para aportar, por lo que tus aportaciones pueden ser pequeñas. Mientras que si empiezas tarde, lo que tendrás que aportar será mayor. En este gráfico puedes ver cómo sería a diferentes edades.

Es drástico el cambio que hacen 10 años en el tema de ahorro para el retiro. Especialmente cuando nos acercamos a los 65 años. Ahora es buen momento para que te pongas a investigar un poco más sobre tu retiro. Háblale al SAR o a un asesor de seguros para que conozcas sobre los siguientes pasos

Estás muy a tiempo de comenzar a hacer algo por tu tranquilidad en el futuro, cambia el rumbo de tu vejez ahorrando desde ahora. Pero antes de ahorrar, lo más recomendable es saldar las deudas existentes, así que si tienes deudas en tu tarjeta de crédito, acércate a Digitt para refinanciarlas pagando menos intereses. ¡Vale la pena!