Es padrísimo cuando una pareja está tan segura de su relación que deciden dar el paso a vivir juntos. Pero, con tanto enamoramiento, la mayoría de las personas no se sientan a platicar sobre los posibles problemas económicos en pareja. Especialmente sobre cómo evitarlos.

Primero hay que tener “la plática”

Aunque creamos que el dinero sea un tema difícil de tocar, no hay que dejarlo pasar cuando vivimos en pareja. Después de todo, si están tomando la decisión de vivir juntos, lo mínimo que podrían esperar es externar sus inquietudes en confianza.

En este punto, muchas parejas asumen que basta con tener una ligera conversación sobre la renta y los servicios. Incluso hay quienes prefieren decidirlo sobre la marcha pero ¡error!

Esto ocurre cuando las parejas asumen que al sumar el ingreso de ambos y dividirse los gastos básicos hay “dinero de sobra”. Aún cuando eso puede ser cierto, justo esto es curiosamente lo que provoca más posibilidades de tener problemas económicos en pareja.

¿Por qué? Pues, al sentir que hay dinero de sobra o que no hay presiones inmediatas de dinero, las parejas no sienten la necesidad de hacer una planeación financiera detallada. Además, en las parejas millenial que no tienen hijos, sus prioridades suelen enfocarse en mantener cierto estilo de vida. Por ejemplo, hacer uno o dos viajes al año, salir mucho a restaurantes, etc.

¿Qué hay que externar en esta plática?

Ya sea que apenas se estén mudando o que lleven un tiempo viviendo juntos, lo primero que hay que hacer es un presupuesto en pareja. Ahora, por más tedioso que parezca, el presupuesto no le robará romance a tu relación, por el contrario, les ayudará a mantener una comunicación abierta que les transmita tranquilidad y seguridad.

Puede que ninguno de los dos tenga experiencia haciendo un presupuesto, ya que alrededor del 60% de las personas tampoco lo hacen, pero nunca es tarde para comenzar.

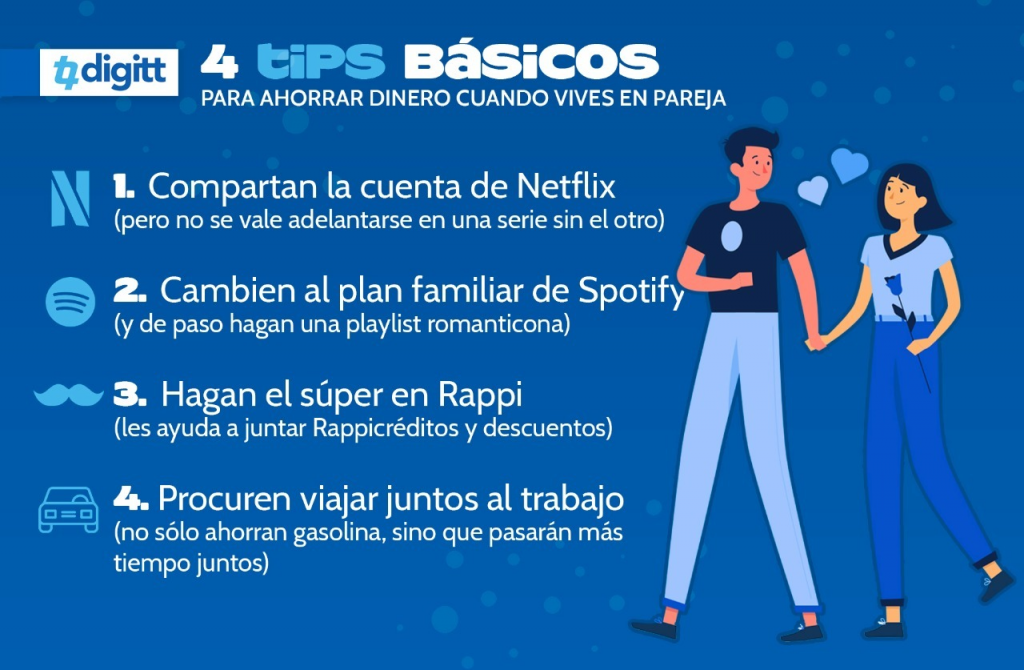

Comiencen por compartir cuáles consideran que son las prioridades del hogar. No sólo se trata de la renta y los servicios, sino del mandado del mes, la suscripción al gimnasio, la gasolina y hasta la cuenta de Netflix (sobre todo ahora que viene con impuestos), entre otras cosas. No olviden que compartir techo implica compartir estilo de vida y eso siempre se ve reflejado en las finanzas.

Hay parejas que deciden hacer un presupuesto personal además de uno en conjunto, lo cual también es válido. En especial si hay temas sobre los cuales consideran que deben decidir por sí mismos. Por ejemplo, puede que uno de los dos esté intentando liquidar su deuda de TDC y necesite destinar un porcentaje de su ingreso sin que interfiera con los compromisos establecidos y así evitar problemas económicos en pareja.

Al final, no importa si queda un presupuesto colectivo o si aparte tienen el suyo, lo más importante es que aterricen con claridad las metas y responsabilidades que tienen en pareja.

Otros tips para evitar problemas económicos en pareja

1. Compartan historias de su infancia

Una de las influencias más grandes sobre cómo manejamos nuestro dinero se encuentra en lo que aprendimos desde casa. Hablar de cómo fueron educados les ayudará a entender el porqué de ciertos hábitos o prioridades financieras.

A lo mejor los papás de tu novio decidieron invertir en vez de viajar constantemente para tener seguridad en su retiro y de ahí puedes entender por qué insiste en primero crecer su patrimonio. Aunque también puede sentir que le hace falta viajar más ya que sus papás casi no lo llevaron de viaje.

Lo ideal es que se acerquen a estas conversaciones con una actitud receptiva para entender las inquietudes del otro y llegar a un consenso.

2. Sean precavidos

Por lo general, cuando una pareja decide vivir juntos no es nada más porque sí. Cuando se toma la decisión de compartir la vida hay que preguntarse “¿qué hacemos en caso de inconvenientes?”.

La respuesta, en términos financieros, es tener listo un fondo de emergencia que nos permita estar preparados para lo que sea.

Piensen en qué pasaría si, por ejemplo, uno de los dos llegar a perder su trabajo. Ésta es una situación que les puede traer un desequilibrio enorme, sobre todo si están acostumbrados a depender al 100% del ingreso de ambos.

Por eso, cuando hagan su presupuesto, es importante que destinen un porcentaje mensual que se vaya sumando al fondo de ahorro, el cual debe ser equivalente como mínimo a 6 meses correspondientes a sus gastos fijos.

3. Establezcan metas

Tal vez un domingo por la mañana se pusieron a imaginar “¿qué pasaría si…?”: “¿Qué tal si nos vamos de viaje a Japón?” “¿Y si empezamos a buscar una casa propia?” “¿Qué tal si en unos años tenemos hijos?”o “¡Imagínate si nos mudamos a otro país!”.

Estos y otros planes no deben dejarse a la ligera, si estos sueños son importantes para ustedes, entonces deben sentarse a ponerles fecha… e incluirlos en el presupuesto.

4. Busquen otras maneras de ahorrar

Piensen en qué tipo de gustos tienen en común y cómo pueden compartirlos para reducir los gastos. También, una vez que ya han fijado sus prioridades pueden estar atentos a épocas de rebajas y descuentos sobre ciertas cosas. Las posibilidades aquí son muy amplias, sólo tienen que dedicarle un rato a pensar sus opciones.

Aquí les dejamos unas ideas con las cuales pueden empezar. ;)