Toda tarjeta de crédito o débito, sin importar a qué banco pertenece, mensualmente te hará llegar un estado de cuenta. No importa si tienes una tarjeta en Santander, Banamex o Coppel, todos los estados de cuenta tienen cosas en común, incluso los que no pertenecen a bancos, como Infonavit y Fovissste.

Lo más sano para tus finanzas es que le des un vistazo mes a mes cuando los recibas, no solo para ver tus movimientos y saldos pendientes para tener certeza de tu situación financiera actual. También te servirá para detectar cargos sospechosos y reportarlos oportunamente.

Lo cierto es que los estados de cuenta muchas veces tienen información un tanto técnica, que no queda muy clara y que ningún banco se ha esforzado por hacerla más sencilla. Hoy te enseñaremos cómo leer tu estado de cuenta y entender toda su información. ¡No te quedes con ninguna duda!

¿Qué es el estado de cuenta?

El estado de cuenta es un documento con el resumen de todos tus movimientos durante un período de tiempo o facturación. Existen estados de cuenta para muchos productos financieros como tarjetas de crédito, débito y otro tipo de créditos como el hipotecario o automotriz.

La institución financiera, ya sea banco, fintech o gubernamental, te hará llegar tu estado de cuenta físicamente por correo o te lo hará llegar vía correo electrónico. Si no lo recibes o quieres obtenerlo sin ir a un banco, puedes sacar tu estado de cuenta desde la app o página web de tu banco o entidad financiera. Hacerlo normalmente es gratis, sin embargo algunos bancos cobran alguna comisión si te lo entregan impreso en una sucursal.

Y si prefieres verlo en video, también lo puedes encontrar aquí:

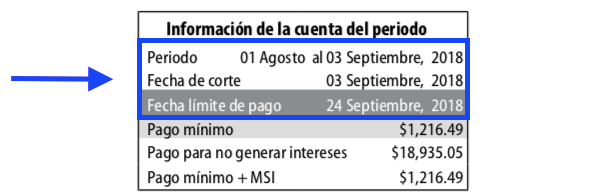

Sección de fechas

- Periodo: Indica el plazo del estado de cuenta. En tarjetas de crédito, comienza un día después de la fecha de corte y termina en la fecha de corte siguiente.

- Fecha de corte: Es el día en el que se suma el saldo que utilizaste durante el periodo y te da un monto a pagar. El día indicado como fecha de corte, que siempre es el mismo cada mes, es el inicio de un nuevo periodo.****

- Fecha límite de pago: Es el último día que tienes para pagar la suma de todo lo que gastaste en el periodo anterior. Normalmente es 20 días después de tu fecha de corte. No esperes esta fecha, puedes empezar a hacer abonos o pagar el saldo desde la fecha de corte.

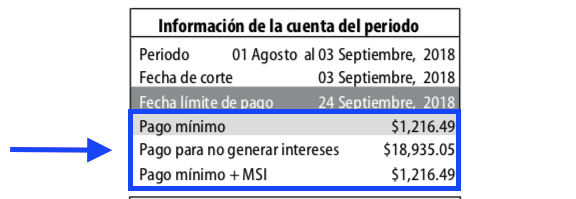

Tipos de Pagos

Muchos bancos, al llegar tu día de corte, te darán diferentes montos a pagar para que elijas el que quieras. Sin embargo, el efecto de cada uno es diferente y los montos también pueden ser muy distintos, por eso es importante que los conozcas bien.

- Pago mínimo: Es el monto mínimo para considerar que hiciste un pago puntual. Cuando pagas el mínimo, la mayor parte de tu pago se irá a cubrir intereses y muy poco a la deuda, por lo que podrías tardar MUCHO tiempo en liquidar tu deuda. ¡Evita este pago! No pagar, o pagar menos del mínimo, hará que el banco te reporte negativamente a Buró de Crédito y comenzarán las molestas llamadas de cobranza.

- Pago para no generar intereses: ¡Este es el pago más recomendable! Es la suma de todas las compras que hiciste en el periodo incluyendo la mensualidad que corresponda si tienes compras a meses, ya que el banco no te cobrará intereses.****

- Pago mínimo + MSI: El pago mínimo más meses sin intereses, es el monto mínimo requerido para que el banco considere al corriente tu pago incluyendo la mensualidad que corresponda por tus compras a meses.

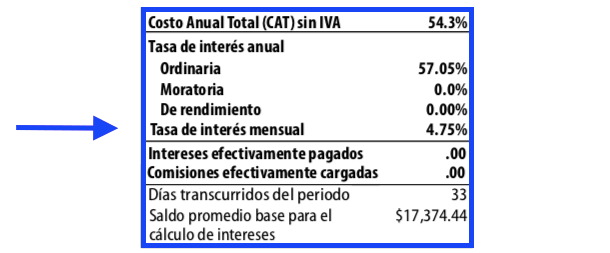

Tasas de Interés y Saldos

- Costo anual total (CAT): El costo Anual Total está representado en porcentaje, es útil porque nos ayuda a saber que tan cara o barata es nuestra tarjeta de crédito comparándolo con el CAT de otras tarjetas.En este artículo te explicamos a detalle todo sobre el CAT.

- Tasa de interés ordinaria: En el caso de que el pago mínimo o un poco más, pero por debajo del pago para no generar intereses y todavía queda saldo pendiente por pagar en el periodo, se aplicará una tasa de interés ordinaria.

- Tasa de interés moratoria: Esta se aplica solo cuando no haces ningún pago o haces uno por un valor menor al pago mínimo.

- Saldo promedio base para el cálculo de intereses: Es el monto sobre el cuál tu banco calcula y cobra los intereses de tu tarjeta de crédito.****

- Saldo total o saldo final: Este es el monto total que debes a tu tarjeta de crédito al final del período en cuestión. Incluye el total de las compras que tengas a meses, en caso de no tener compras a meses podría ser igual a tu pago para no generar intereses.

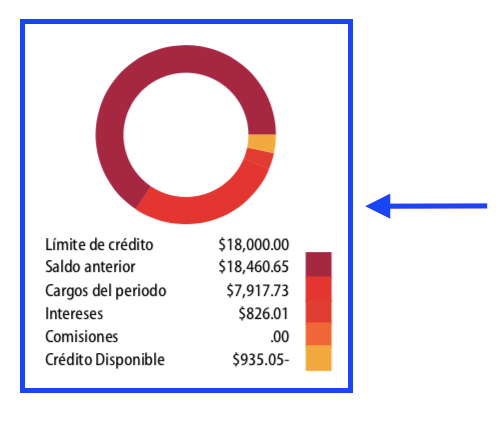

Resumen de crédito

- Límite de crédito: Este es el monto total que te ofrece el banco para usar.

- Saldo anterior: Es la suma del monto de la deuda total con la que terminó el periodo anterior y comenzó el periodo actual.****

- Crédito disponible: Es el monto de tu línea de crédito que aún puedes utilizar. Este monto disminuye por cada compra que haces. Cuando tu tarjeta está generando intereses y estos se suman a tu saldo, también se disponen de tu línea de crédito. A medida que pagues, tienes saldo disponible nuevamente.

Detalle de movimientos

¡Es muy importante que revises esta sección! Aquí encontrarás todas las compras y movimientos que se hicieron con tu tarjeta durante el periodo. Por lo general, encontrarás un apartado especial para las compras a meses con o sin intereses, donde verás el número de mensualidad pagada y el monto original de la compra.

Asegúrate de que reconozcas todas las compras que aparecen. Si no identificas alguno de los cargos, tienes un periodo de 90 días para iniciar una reclamación de cargos no reconocidos.

Leyenda de riesgo

Este es un requisito que todas las entidades financieras deben cumplir. La leyenda de riesgo en la que se especifica el número de meses que tardarás en pagar tu deuda si únicamente abonas el pago mínimo y si no haces ningún cargo más.

Esperamos que esta información te resulte útil para que puedas aprovechar mejor tu tarjeta de crédito, usarla con más responsabilidad y mejorar tu bienestar financiero. ¡No te olvides de revisar tu próximo estado de cuenta.