Si estás pensando en solicitar tu primera tarjeta de crédito, o si solo tienes curiosidad, seguro ha pasado por tu mente la gran duda: ¿cómo funciona una tarjeta de crédito? Si es así, estás en el lugar correcto. Vamos a responder esa y otras preguntas frecuentes como:

- ¿Cuánto cuesta tener una tarjeta de crédito?

- ¿Cómo funciona el pago mínimo?

- ¿Cómo funciona la fecha de corte y la fecha de pago?

- ¿Cómo le hace el banco para darte dinero que no tienes?

- ¿Cómo recibe dinero el negocio al que le hago una compra?

- ¿Qué pasa si no pago mi tarjeta de crédito?

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito es una herramienta financiera que te puede facilitar la vida al hacer compras y pagos en muchísimos lugares. Básicamente, ese pequeño plástico te permite pagar cosas al momento, y tú pagar posteriormente al banco.

Básicamente el banco te presta una cantidad de dinero (tu línea de crédito) y conforme la uses, tendrás que pagarla. La clave es que la tienes que pagar, o terminarás pagando aún más de lo que gastaste gracias a lo que llamamos intereses.

Aquí te compartimos un artículo con consejos de cómo usar bien tu tarjeta de crédito.

Estas son algunas de las cosas que puedes hacer y las ventajas que te puede dar tu tarjeta de crédito:

- Comprar en tiendas físicas o en línea en casi todos los establecimientos. Quizá no en los taquitos de la esquina, pero cada vez más negocios de todo tamaño empiezan a aceptar pagos con tarjeta.

- Domiciliar servicios, es decir, permitir cobros automáticos a tu tarjeta. Un gran ejemplo de esto son las suscripciones mensuales de streaming, también puedes hacerlo con otros servicios como internet, agua o luz y así no te preocupes por recibos vencidos.

- Más comodidad, si te llegas a quedar sin efectivo puedes pagar con tu tarjeta en vez de buscar un cajero.

- Generar historial crediticio. Cada vez que pagues tu tarjeta de crédito a tiempo, estarás contribuyendo a que Buró de Crédito te califique como un buen pagador.

- Sacar dinero en efectivo. Aunque no te lo recomendamos, ya que se aplican comisiones altas, pero es una opción en caso de emergencia si necesitas efectivo.

- Tendrás una línea de crédito, esto es la capacidad de gasto que tendrá tu tarjeta. No olvides que conforme gastes, tendrás que ir pagando para tener saldo disponible y usarla de nuevo. Te recomendamos no usar toda tu línea de crédito.

¿Cómo funcionan los pagos con tarjeta?

Si te da curiosidad saber cómo se paga con tarjeta de crédito, te contamos qué sucede. Cuando haces una compra con tarjeta en algún negocio, como con cualquier otra tarjeta sin importar el banco, en cuanto la ingresas a la terminal y confirmas el pago, puedes confiar en que el negocio recibirá el dinero. ¿Cómo? Mediante un pagaré electrónico, el banco que emitió tu tarjeta dará ese dinero al negocio… y tú se lo devolverás a tu banco al final del periodo.

¿Cuánto cuesta tener una tarjeta de crédito?

Una tarjeta de crédito te puede ser gratis por toda tu vida,** o puede ser lo más caro que pagues. Todo dependerá de ciertos factores.**

Un costo que casi todas las tarjetas de crédito en general tienen es la anualidad, que es básicamente un costo por el simple hecho de tenerla.

Existen tarjetas sin anualidad, con las que no pagarás absolutamente nada al año por usarla, pero también existen otras que pueden evitarte este costo con alguna condición como hacer un número de compras al mes o gastar un monto fijo. Otras te cobran una comisión mensual si no las utilizas como penalización.

Así que te recomendamos que busques tarjetas con ventajas que te hagan usarla o si no vas a usar tu tarjeta y piensas reservarla solo para emergencias, busca una que no tenga anualidad ni comisiones por no usarla.

También existen tarjetas de crédito que cobran anualidades y esto puede costar unos cientos o hasta miles de pesos, y quizá pienses que la gente está loca por pagar miles de pesos en una anualidad. Sin embargo, las tarjetas con anualidades altas suelen ofrecer beneficios MUY atractivos como cashback, acceso VIP en aeropuertos y puntos por cada compra, entre otros.

Nuestra recomendación: Solicita una tarjeta con anualidad solo si piensas aprovechar al máximo sus beneficios, de lo contrario opta por una sin anualidad.

Pero, ¿por qué decimos que las tarjetas pueden ser lo más caro que podrías pagar? Ahí es dónde viene la parte interesante… y peligrosa: los intereses. Te contamos más en la siguiente sección.

¿Qué pasa si no pago mi tarjeta de crédito?

La forma en que las tarjetas de crédito generan dinero al banco es cobrando intereses… ¡muchos y muy caros! Te contamos cómo es que se cobran y qué más pasaría si no pagas.

Así que lo primero que debes conocer es la tasa de interés de tu tarjeta. ¡Ojo! Porque las tasas de interés en México son de las más altas del mundo.

Por eso es muy importante pagar tu tarjeta siempre. Si te endeudas por encima de lo que puedes pagar, terminarás pagandolo que gastaste y además los intereses que correspondan. Por esto decimos que las tarjetas de crédito pueden ser muy caras.

Lo segundo que tienes que conocer es tu límite de crédito. El límite de crédito de los novatos con tarjetas de crédito ronda entre $8,000 a $12,000. Si ya tienes historial crediticio, podrías obtener montos mayores dependiendo de tu puntaje y manejo.

¿Cómo funciona el crédito revolvente?

Esto significa que puedes usar tu línea de crédito las veces que quieras, siempre que no sobrepases tu límite (sobregiro) y pagues lo que debías. Hagámoslo más claro con un ejemplo visual.

- El garrafón de 20 litros, lleno de agua representa tu límite de crédito de tu tarjeta.

- Te sirves dos vasotes de agua de 5 litros cada uno, representando tus compras.

- Entonces te quedan 10 litros en tu garrafón.

- Ahora se acerca tu fecha de corte. Es decir, la fecha en donde tienes que reponer el agua (el dinero que te prestaron).

- Si repones toda el agua (con tu pago), vuelves al paso 1 con tu garrafón lleno y listo que te sirvas agua de nuevo.

¿Pero qué pasa si no repones toda el agua? Bueno, te comenzarán a cobrar intereses de los “litros de agua” que no repusiste, es decir el monto que no pagaste. Y el siguiente mes, no tendrás acceso a toda tu línea de crédito. Solo podrás usar: tu límite de crédito inicial – lo que no repusiste.

Seguro ahora te preguntas qué es la fecha de corte, ¿verdad? Ahora mismo la respondemos.

Fecha de corte y fecha límite de pago

Estos dos conceptos son fundamentales para no endeudarte con tu tarjeta de crédito, y que si los entiendes bien, podrás usar a tu favor. No está de más mencionar que estas dos fechas son diferentes.

Fecha de corte

Tiene que ver con el tiempo en el que el banco te cobra el dinero que te prestó. El periodo normalmente es de aproximadamente 30 días, al final de ese periodo se suman todos los gastos que hiciste con tu tarjeta y se genera tu estado de cuenta con el saldo que corresponde que pagues.

Digamos que el primero de junio empieza tu plazo mensual, tienes 30 días hasta que llegue tu fecha de corte, el 30 de junio. Todas las compras que hagas durante junio se suman y se restan de tu límite de crédito. La fecha de corte es el día en el que se calcula este proceso.

Tip: Si esperas al día siguiente luego de la fecha de corte para comprar, ganarás un poco más de tiempo para pagar esa compra, aproximadamente 50 días en lugar de 30.

Fecha límite de pago

Simplemente es la fecha máxima en que puedes pagar puntualmente tu tarjeta. Por lo general es 20 días después de tu fecha de corte. Es vital que tengas presente esta fecha, ya que si pagas después de ese día no solo tu pago será tardío, sino que se pueden aplicar comisiones por pagar tarde o no hacerlo. Además se sumarían intereses a lo que hayas gastado y tu pago será mayor.

Nuestra recomendación: paga tu tarjeta cada mes en la fecha de corte. Así no te haces bolas con todas las fechas y solo debes de acordarte de una. Si por A o B se te olvida o no puedes pagar, tienes algunos días de tolerancia para organizarte.

Tipos de pago en tu tarjeta de crédito

Ahora que sabes cuándo se debe pagar una tarjeta de crédito, es importante que conozcas qué opciones tienes para hacerlo. Cuando recibas tu estado de cuenta, encontrarás diferentes tipos de pago que puedes hacer cada periodo, que se calculan con lo que gastaste durante el periodo de 30 días. Tendrás diferentes tipos de pago, pero algunos te pueden beneficiar más que otros.

Pago para no generar intereses o saldo al corte

Este es el pago que idealmente deberías elegir, ya que como su nombre lo dice, no genera intereses. Corresponde a lo que gastaste dentro del periodo hasta tu fecha de corte, si tienes compras a meses solo se contaría la mensualidad de ese periodo.

Pago de deuda total

Este tipo de pago se refiere a pagar todo el saldo que hayas gastado hasta ese momento, aún si no entra en el periodo. Esta es la opción que podrías usar si decides cancelar tu tarjeta. Considera que si tienes compras a meses, podrías necesitar llamar a tu banco para cancelar las mensualidades.

Pago mínimo

Este pago sí genera intereses, pero te salva del incumplimiento y de algunas comisiones extra y te da la posibilidad de seguir usando tu tarjeta. Te recomendamos usarlo solo para emergencias, donde realmente no puedas cubrir el pago para no generar intereses.

Este valor corresponde a un porcentaje muy pequeño de tu deuda, si te es posible, paga el doble de la cantidad calculada como pago mínimo. Los intereses son un tema un poco más complejo, pero puedes saber más sobre cómo se calculan los intereses ordinarios, que son los que se sumarían en este caso. Al banco le conviene que te mantengas en este rango de pago, ya que le haces ganar mucho por los intereses que te cobra.

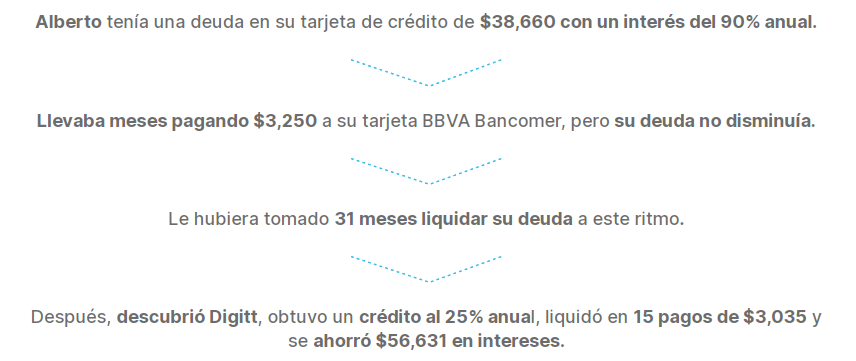

Algunas personas pueden encontrarse en esta situación cuando la deuda crece y cada vez se vuelve más grande, pero es importante que sepas que existen soluciones mejores que pagar intereses eternamente. En Digitt ayudamos a gente a salir de su deuda de tarjeta de crédito con refinanciamientos a tasas justas. Te mostramos un ejemplo de cómo lo hicimos con Alberto.

En conclusión, hay muchas cosas por entender antes de empezar a usar una tarjeta de crédito, vale la pena tomarse el tiempo para elegir mejor y manejarla con más responsabilidad.

Considera que debes cuidar su manejo para que no tengas problemas. Esto implica ser consciente de tu capacidad de pago, las condiciones de tu tarjeta, la tasa de interés y tus fechas de corte y pago.

Parece complicado al inicio, pero una vez que lo entiendas podrás usar estas herramientas a tu favor y, si lo haces bien, construir tu historial crediticio para permitirte financiar objetivos mayores como una casa, un auto o un negocio. ¡Hazlo por tu futuro! Y recuerda que si la deuda se sale de control, Digitt está de tu lado para mejorar tus finanzas.