Si te encuentras en un punto de tu vida financiera en el que ya no vas a poder pagar tus deudas, quizá un quita sea para ti.

Y si prefieres verlo en video, también lo puedes encontrar aquí:

¿Qué es un quita?

Una quita es un trato que hace el deudor con el acreedor con el fin de poder liquidar una deuda con un descuento. ¿La alternativa para el acreedor? Que quizá el deudor nunca pague su deuda. Usualmente, estos tratos son negociados por las famosas reparadoras de Crédito.

¿En un ganar-ganar para todos? Diríamos que quizá es un “No perder más, ganar, no perder menos”.

- El deudor deja de perder más en pagos de intereses.

- La reparadora de crédito se gana su comisión.

- El banco casi perdió el total de lo que le debía el deudor, pero pierde menos a que si nunca pagara.

¿Cómo funciona una quita?

Te explicaremos cómo funciona una quita de manera muy visual.

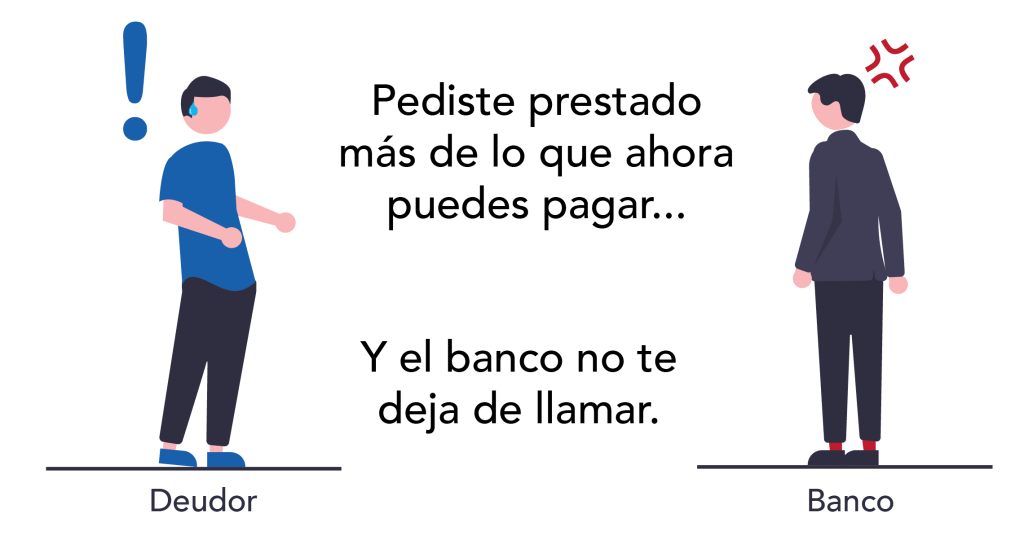

Estas llamadas son constantes y molestas. Están hechas para irritarte tanto que quieras pagar lo antes posible. Usualmente las quitas son negociadas contra los bancos o las Sofoles.

Si te preguntaste, ¿y si mejor nunca pago? Pues probablemente no podrás obtener un crédito de nuevo en los siguientes años. Y si algún día quisieras pagar, pues verás que tendrás demasiados intereses acumulados que jamás podrás pagar. Quizá con alguien medio ilegal o sospechoso. Claramente,** no recomendamos eso**.

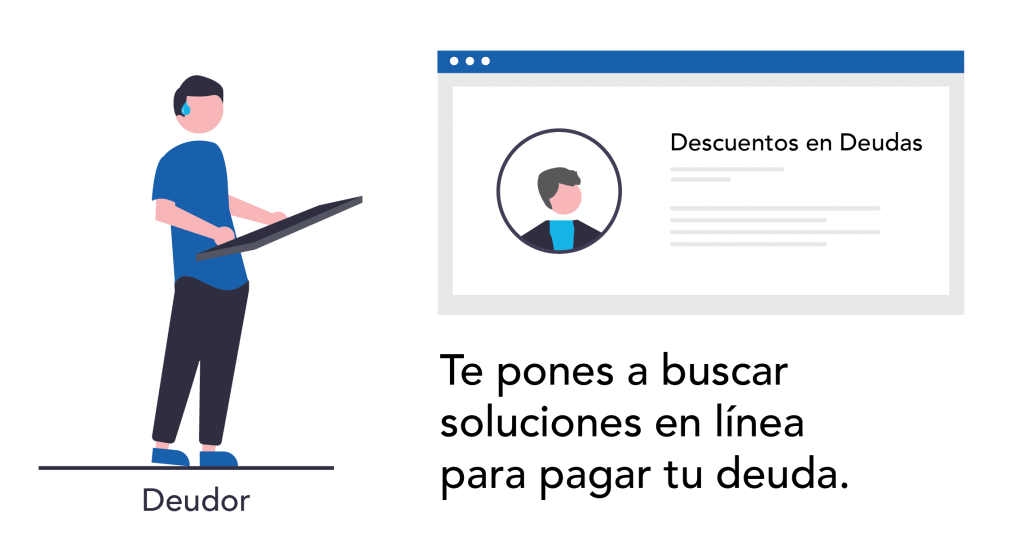

Existen muchísimas opciones para pagar deudas. Solamente debes de tener cuidado a quién le das tu dinero. Cuando estás en una situación que ves que no podrás pagar un solo peso más a tus deudas, quizá te topes con las Reparadoras de Crédito. Estás que te ofrecerán descuentos en tus deudas.

Lo que hacen las Reparadoras de Crédito

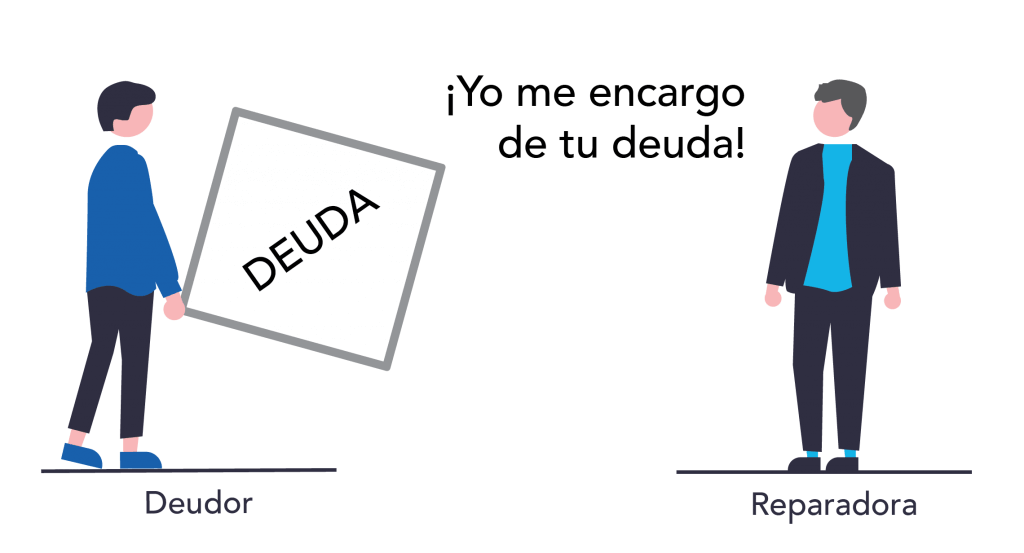

Entonces le traspasas tu deuda a la Reparadora de Crédito mediante lo que ahora sabes que es una quita. Básicamente, te quitas el peso de la deuda impagable de encima.

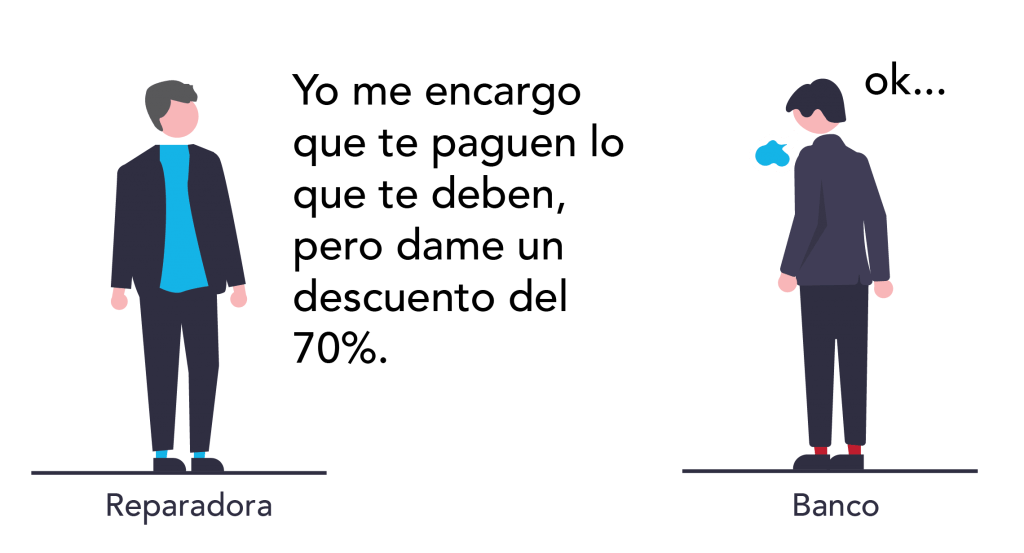

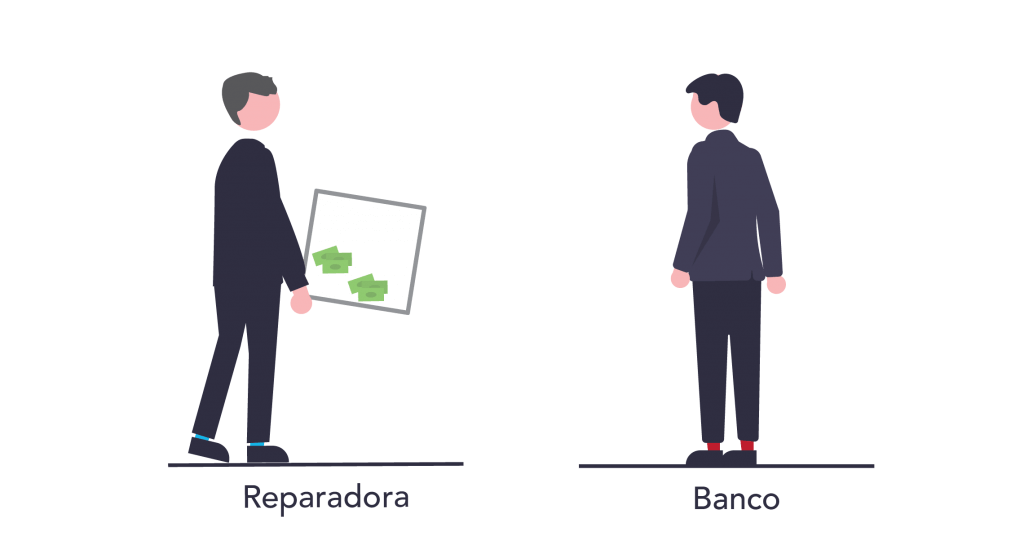

Entonces ahora, la Reparadora de Crédito irá con el Banco (o institución acreedora) y hará una “negociación” de tu deuda. El banco en realidad no tiene mucha opción más que aceptar la propuesta. Prefiere recuperar el 30% de lo que le debes a tener 100% de nada.

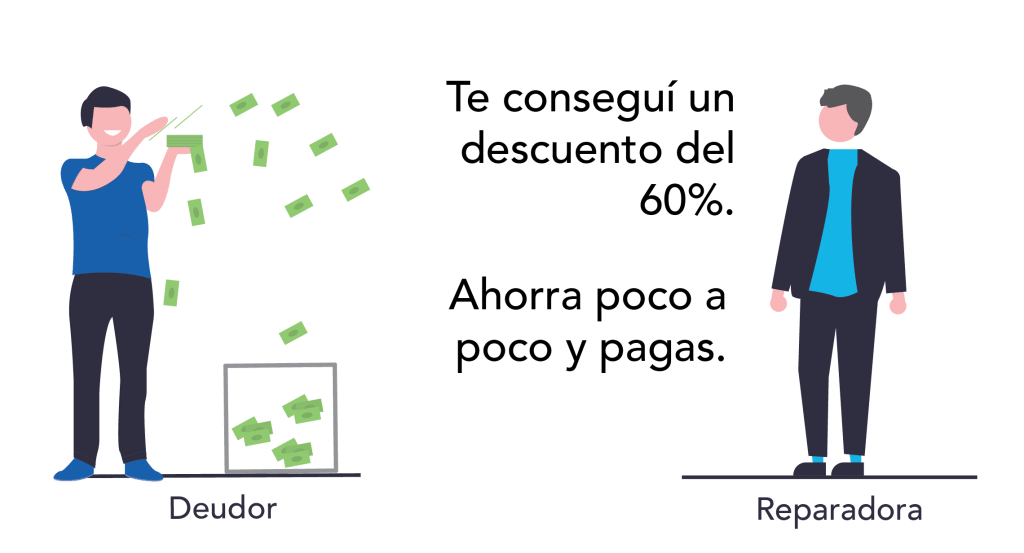

Ahora la Reparadora de Crédito va a decirte que tu quita te otorgó un 60% de descuento. Digamos que las Reparadoras de Crédito pueden obtener su comisión de dos formas. Te pueden decir que te dieron un descuento menor al que le dio el banco, o se cobra directamente del nuevo fondo en donde estés ahorrando.

Estos fondos de ahorro están hechos para que poco a poco acumules dinero para entregarle al acreedor. Comúnmente se conocerá como un “plan de ahorro personalizado.”

Tu cajita de ahorro al final le llegará directamente al banco o acreedor. Esto, ya restándole la comisión de la Reparadora de Crédito.

Adicionalmente, los pagos que hagas a este ahorro te servirán para mejorar tu puntaje en buró de crédito, ya que estos pagos pueden funcionar como pagos hacia un crédito. La Reparadora reportará tu puntualidad a buró en tu favor. ¿Por qué necesitas mejorar tu puntaje en buró?

Las consecuencias de las quitas

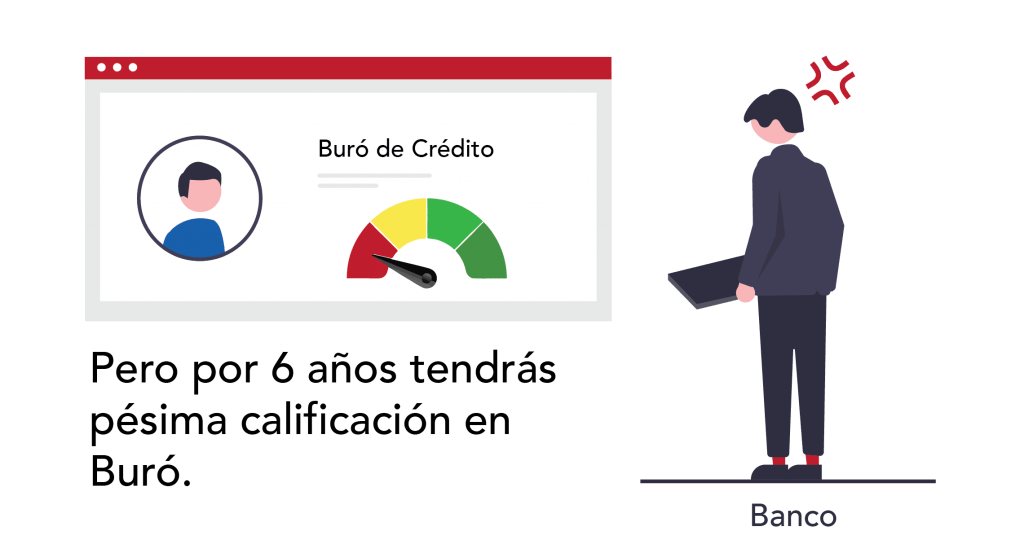

La cruda realidad es que al banco no le gustan las quitas. Entonces aunque hayas liquidado tus deudas, los acreedores te pondrán una muy mala calificación en el Buró de Crédito. ¿Esto que significa para ti?

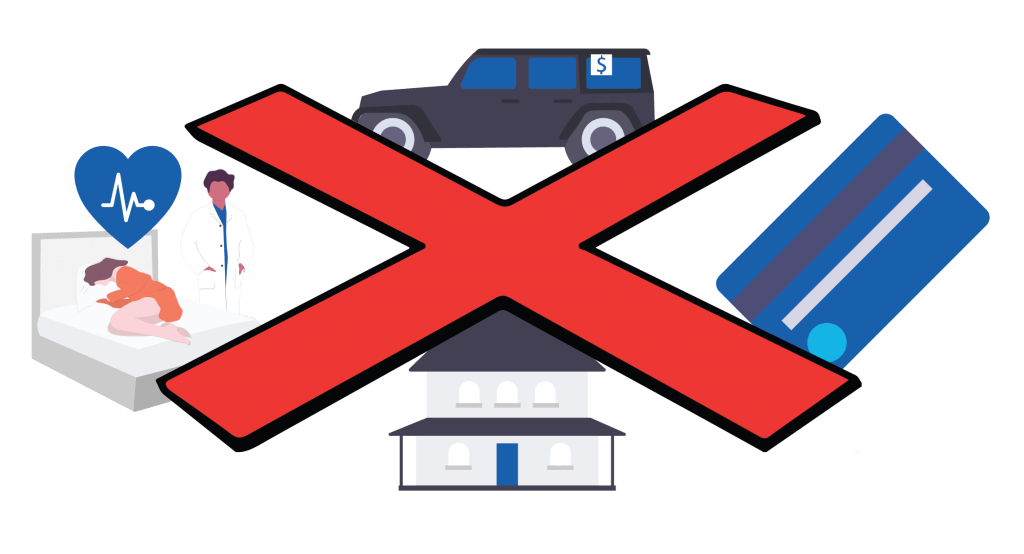

Por 6 años, no tendrás acceso créditos con buenas condiciones, incluso será difícil conseguir alguno. Claro, aún podrás aplicar a créditos pero, ¿quién va a querer darle un crédito a alguien que no les va a querer pagar? No tendrás acceso fácil a crédito hipotecarios, créditos automovilísticos, refinanciamientos de tarjetas de crédito, o algún crédito en caso de una emergencia médica.

¿Cuándo solicitar una quita?

Quizá tuviste una emergencia o solo manejaste mal tus finanzas, no importa. La quita debería ser tu último recurso.

- El monto de la deuda es impagable: No te dejaron hacer un refinanciamiento y ya no puedes abonar ni el mínimo a tu tarjeta.

- Cuando ya no puedes obtener otro crédito: ya intentaste buscar otro crédito con mejores condiciones para pagar el actual sin éxito.

- No necesitarás créditos a futuro: lo más probable es que no puedas obtener créditos en los siguientes 6 años. Deberás sanear tu historial crediticio primero. Las Reparadoras de Crédito tienen planes para ir mejorando tu historial poco a poco.

¿Con quién puedo solicitar una quita?

Hay varias empresas en México con las que puedes iniciar un proceso de quita. Por ejemplo, Resuelve tu Deuda y Curadeuda son opciones que pueden ayudar a solucionar deudas de todo tipo. Otras opciones que hay en el mercado son: Cura Deuda, Saldo Cero, y Deudai.

Recomendaciones antes de acudir a una reparadora

Muchas personas acuden directamente a las quitas porque piensan que es la mejor manera de obtener mejores condiciones en sus deudas. La realidad está muy alejada de esto.

Ahora que ya sabes las contras de las quitas con reparadoras de crédito, pensarás que debe haber mejores opciones. Si estás al corriente con tus deudas pero ves que se están saliendo de control, mejor busca un refinanciamiento. Con un refinanciamiento, obtendrás mejores condiciones de pago sin sufrir las consecuencias en tu buró de crédito.

Por ejemplo, si tienes una deuda de $60,000 pesos y estás realizando pagos mínimos mes con mes tienes tres opciones.

- Puedes seguir realizando pagos mínimos hasta liquidar tu deuda.

- Dejas de pagar y vas con una reparadora de crédito para comenzar con una quita. Recuerda las consecuencias.

- Buscas un refinanciamiento.

Idealmente, el refinanciamiento le va a pagar tu deuda completa al banco para que quedes bien con el banco. Esto se verá reflejado en tu buró ya que el banco te va a reportar con BUEN pagador. De ahí, la empresa que te de el refinanciamiento, te dará un plan de pagos fijos y con una tasa de interés fija para que no crezca tu deuda.

Esto es exactamente lo que hacemos en Digitt. No acudas a una reparadora por una quita si sigues al corriente con tus deudas. Nosotros te ayudamos a salir de tu deuda de tarjeta de crédito sin dañar tu historial crediticio. Además, también te ahorrarás muchísimo en pagos de intereses.