Imagina que hace unos meses recibiste la invitación a usar Didi Card, la tarjeta de crédito de Didi que en su app ofrece cada vez más servicios. Llevas un año con ella, la utilizas normalmente para pagar tus gastos, las saliditas a comer, uno que otro lujito y por supuesto que tus viajes y comida en Didi. Llegan las temporadas de ofertas como el Hot Sale y decides dar un tarjetazo que sabes que no es la decisión más prudente, apretará mucho tus pagos después pero finalmente pagas bajo un “me lo merezco”. Luego de un par de semanas, anuncian un recorte de personal en tu empleo y te despiden… ahora no sabes cómo pagarás tus deudas mientras consigues un nuevo empleo.

Es muy común endeudarse con historias así, donde quizá no es la imprudencia más grande, pero suceden otras cosas que dificultan que cumplas con tus obligaciones de pago. En este artículo te contaremos los efectos de esta situación.

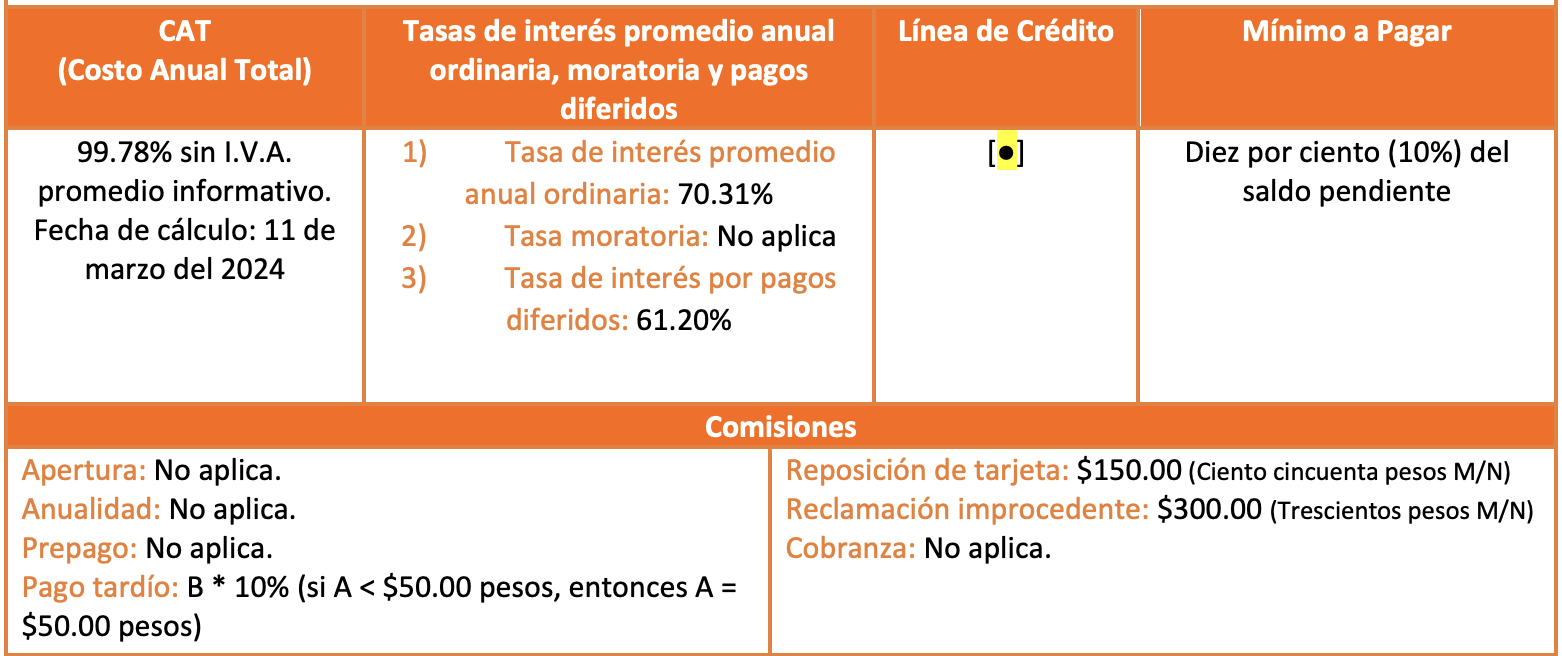

Condiciones, costos y comisiones de Didi Card

Para comenzar hablemos de los datos que tenemos de Didi Card, acá puedes leer la reseña completa. Tenemos que tener a la vista que la tasa de interés promedio es de 70.31% + IVA, o sea 81.55%. Además de que el costo por pago tardío es de 10% del pago mínimo y el pago mínimo corresponde al 10% de la deuda.

¿Pagar el mínimo o dejar de pagar?

Es complicado, sin duda en una situación como esta lo primero que piensas son las alternativas que tienes, pero antes de decidir hay que ubicar lo que sucedería con el paso del tiempo:

- Pago mínimo

Antes de dejar de pagar, existe un paso que te podría ahorrar problemas, aunque no te salva de los intereses: cubrir el pago mínimo. Con esto no dejas de cumplir, pero tampoco haces el pago correspondiente. Esta es la opción antes que dejar de pagar y normalmente equivale a un porcentaje de aproximadamente 5% de tu deuda.

- Atraso de pago

Muchas entidades financieras te dan un periodo de tolerancia antes de contar como atraso en tu cuenta, algunos dan un par de días por si se te olvidó. Te avisarán que vas tarde y te sugerirán pagar cuanto antes. En el caso de Didi contará como atraso reportado a Buró de Crédito al cumplir 90 días naturales desde tu último pago.

- Comisiones

Al tener oficialmente un atraso en tus pagos, se sumarán no solo los intereses que corresponden sino también el costo de la comisión por pago tardío.

- Intereses

Los intereses se calculan al día tomando el saldo promedio diario de tu tarjeta, que irá sumando intereses. Es por ello que es importante hacer abonos parciales en cuanto puedas, de esa manera vas disminuyendo un poco tu saldo promedio.

- Suspensión del servicio

En el contrato de Didi se especifica que al incumplir tu pago, se empezará a exigir el pago inmediato con límite de 10 días y se cancelará el uso de tu tarjeta si no lo haces. Conforme pase el tiempo, pueden decidir cancelar tu crédito, pero tu deuda seguirá existiendo y pueden reservarse el derecho de no darte algún otro producto financiero en su plataforma.

- Cobranza

Al atrasarte en tus pagos casi inmediatamente tus datos se pasarán al departamento de cobranza, que tendrá la misión de persuadirte a pagar por medio de llamadas telefónicas. Sin embargo, conforme crece el tiempo de adeudo, también aumenta la intensidad de contacto, llegando a contactar a referencias personales, enviar correos, cartas y hasta visitar tu domicilio.

Cabe destacar que las agencias de cobranza tienen prohibido utilizar amenazas o violencia psicológica en sus prácticas. Estas son las agencias de cobranza que colaboran con Didi Card.

- En caso de fallecimiento

Si lamentablemente fallece el titular, obviamente la deuda no se estará pagando como de costumbre. Didi Card cuenta con una cláusula en caso de fallecimiento en la que se libera la deuda. Para obtener el beneficio un familiar debe comunicarse en los primeros 90 días naturales a partir del fallecimiento, compartir un escrito solicitándolo y el acta de defunción en copia certificada.

Ahora hablemos de soluciones:

Ahora que tenemos las reglas claras y las excepciones, llegó el momento de verificar qué opciones son viables y cómo te impactaría cada una. Para eso usaremos un ejemplo en el que tu deuda total es de 25,000 y el pago de este mes corresponde a $10,000.

Pagar el saldo mínimo:

Si vas por este camino, tendrías que pagar el 10% de tu deuda actual. Si tu pago de este mes fuera de $10,000, tu pago mínimo sería de $1,000. Además si haces tu pago dentro de la fecha límite, no hay comisiones por atraso. ¿Parece una salida sencilla, no? No lo es realmente.

Lo complicado es que al pagar el mínimo se suman intereses ordinarios al saldo restante, así que de los $9,000 restantes al pago de este mes, tomando la tasa de interés promedio mensual (81.55 /12= 6.79 mensual), se le sumaría a tu deuda $603 solo de intereses y tu saldo para el siguiente periodo se calcularía tomando ese monto restante más lo que corresponda a tus consumos del mes.

Entonces cada mes se iría sumando interés por el saldo que no cubriste y así es como la deuda puede crecer muchísimo en poco tiempo a pesar de que hagas pagos constantemente.

Pagar más del saldo mínimo:

Esta es una alternativa un poco más viable, se recomienda pagar al menos el doble o el triple del pago mínimo para que los intereses se acumulen en una menor proporción. Volviendo al ejemplo, si decides pagar el doble, el monto serían $2,000. Los intereses por el saldo restante serían de $536, parece poca diferencia, pero a largo plazo es una suma que cambia la duración de tu deuda.

Hacer abonos extra:

Otra práctica recomendada es que además de hacer el pago mínimo, hagas abonos por la cantidad que puedas aportar, tan seguido como puedas para así ir sumando un pago mayor. Esto también reduce tu saldo promedio diario y podría ayudar un poco con los intereses.

Buscar otras alternativas:

Existen soluciones más eficientes que pagar el mínimo, aunque en el caso de Didi Card no hay mucho campo de acción para renegociar la deuda, pero sí existe una mejor opción: pedir un préstamo para pagar tu saldo y después pagar el préstamo con un plazo más tranquilo. Puede sonar confuso pensar en un préstamo para pagar una deuda, sin embargo es una solución más rápida y barata que pagar intereses excesivos con el tiempo.

Si estás considerando esta alternativa, verifica que efectivamente se trate de un préstamo para liquidar tu tarjeta y no de otro tipo de solución como las quitas que pueden dañar seriamente tu historial crediticio.

Puedes intentar refinanciar tu deuda en Digitt, así puedes tener una idea de cuánto podrías ahorrar en intereses y una estimación del pago mensual en su sitio antes de solicitar. Si te interesa entonces sí podrías iniciar tu solicitud y así obtener un plan personalizado con tu préstamo que liquidaría tu deuda directamente con Didi. Las condiciones son súper claras y además, si recibes dinero y quieres abonar a tu deuda o de plano liquidar, puedes hacerlo cuando quieras.

Dejar de pagar

Esta no es una solución realmente, pero quisimos darle espacio porque sabemos que en medio de la desesperación podrías considerarlo. Esto no solo es deshonesto, sino que te cierra las puertas a los financiamientos en el futuro y quizá te aleje del sueño de tener tu casa propia, un coche o incluso un negocio propio. Quizá hoy lo veas lejano, pero en el futuro seguro es algo que necesitarás y un buen financiamiento podría hacerlo posible de la manera más sencilla.

¡No te desanimes! Parece difícil pero no es imposible salir de las deudas, busca apoyo de tu familia, amigos o acércate a Digitt.